Налоговый маневр в нефтяной отрасли России приводит к значительным экономическим потерям Беларуси. В данном случае основными негативными последствиями для экономики Беларуси являются снижение темпов экономического роста, увеличение дефицита счета текущих операций платежного баланса, ухудшение ситуации в сфере государственных финансов, девальвация национальной валюты и рост цен на бензин и дизельное топливо. При этом девальвация белорусского рубля может обострить риски, связанные с накопленным внешним долгом резидентов Беларуси.

Потери Беларуси в результате налогового маневра России

Начиная с 2015 г. в нефтяной отрасли России происходит налоговый маневр, который сопровождается существенным сближением цены сырой нефти для Беларуси с ценой нефти на мировом рынке.

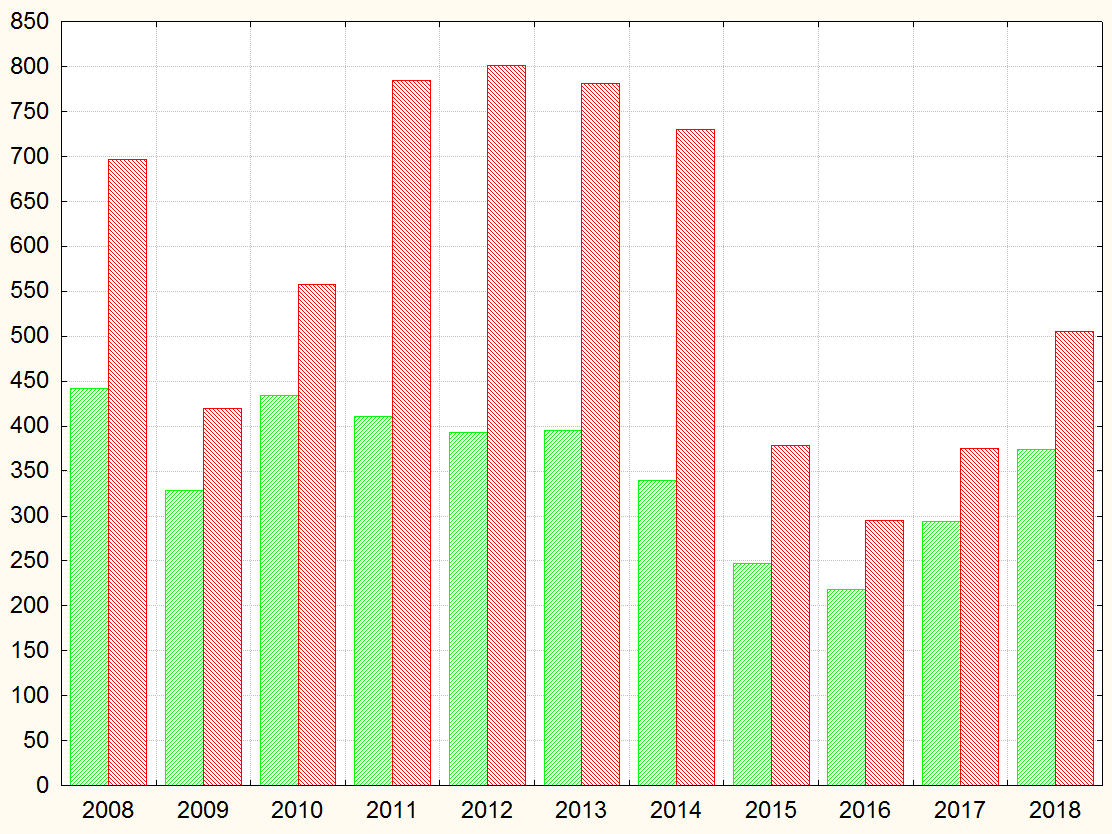

Так, по данным Национального статистического комитета Беларуси, средняя цена российской нефти для Беларуси возросла с USD339 за 1 тонну в 2014 г. до USD373,9 в 2018 г. (см. таблицу 1 и рисунок 1). В то же время, по данным Федеральной службы государственной статистики России, средняя цена российской нефти для стран дальнего зарубежья, напротив, снизилась с USD730,5 за 1 тонну в 2014 г. до USD505,5 в 2018 г.

Таблица 1. Динамика показателей, характеризующих поставку российской нефти в Беларусь

Период | Средняя цена российской нефти, долл. за 1 тонну | Соотношение цены нефти для Беларуси и для стран дальнего зарубежья, % | Объем импорта российской нефти в Беларусь | ||

Для Беларуси | Для стран дальнего зарубежья | В натуральном выражении, | В стоимостном выражении, | ||

2008 | 442,3 | 696,3 | 63,5 | 21,461 | 9492,0 |

2009 | 328,5 | 420,1 | 78,2 | 21,509 | 7065,0 |

2010 | 434,4 | 557,3 | 78,0 | 12,962 | 5630,9 |

2011 | 410,2 | 784,5 | 52,3 | 18,148 | 7444,3 |

2012 | 392,9 | 801,6 | 49,0 | 21,338 | 8384,4 |

2013 | 394,7 | 781,0 | 50,5 | 21,261 | 8392,1 |

2014 | 339,0 | 730,5 | 46,4 | 22,508 | 7629,3 |

2015 | 247,3 | 378,9 | 65,3 | 22,919 | 5668,2 |

2016 | 218,7 | 294,8 | 74,2 | 18,098 | 3958,2 |

2017 | 294,3 | 375,3 | 78,4 | 18,065 | 5317,0 |

2018 | 373,9 | 505,5 | 74,0 | 18,248 | 6822,7 |

Январь 2019 | 341,8 | 424,9 | 80,4 | 1,550 | 529,7 |

Источник: собственная разработка на основе данных Национального статистического комитета Беларуси и Федеральной службы государственной статистики России.

Рисунок 1. Динамика средней цены российской нефти для Беларуси и для стран дальнего зарубежья в 2008–2018 гг., долл. за 1 тонну.

В результате такой разнонаправленной динамики произошло резкое повышение соотношения цены российской нефти для Беларуси и для стран дальнего зарубежья — с 46,4% в 2014 г. до 74% в 2018 г. и 80,4% в январе 2019 г.

По нашим расчетам, экономические потери Беларуси в результате запуска налогового маневра в нефтяном секторе России в 2015–2018 гг. выглядят следующим образом: 2015 г. — USD1,639 млрд, 2016 г. — USD1,483 млрд., 2017 г. — USD2,171 млрд и 2018 г. — USD2,543 млрд. Таким образом, суммарно за четыре года (2015–2018 гг.) потери Беларуси, связанные с проведением налогового маневра, составляют USD7,836 млрд.

В апреле 2017 г. Беларусь и Россия в целях разрешения возникшего нефтегазового конфликта подписали среди прочего протокол о «перетаможке» 6 млн. тонн российской нефти ежегодно на протяжении 2017–2019 гг. с зачислением экспортных пошлин в белорусский бюджет. Однако такой подход предусматривает лишь частичную компенсацию экономических потерь Беларуси в результате запуска налогового маневра в нефтяной отрасли России.

Так, по данным платежного баланса, с учетом распределения ввозных таможенных пошлин между государствами — членами Евразийского экономического союза Россия в 2018 г. перечислила правительству Беларуси текущие трансферты на общую сумму USD1,642 млрд против USD1,188 млрд в 2017 г. и USD597,3 млн в 2016 г.

По нашему прогнозу, объем поступлений в белорусский бюджет от «перетаможки» 6 млн тонн российской нефти в 2019 г. уменьшится в связи с продолжающимся уменьшением экспортных пошлин на сырую нефть в рамках налогового маневра России.

Начиная с 2020 г. поступления в белорусский бюджет от «перетаможки» 6 млн тонн российской нефти прекратятся, поскольку Россия увеличит ежегодные поставки нефти в Беларусь с 18 млн тонн до 24 млн тонн в связи с ожидаемым завершением модернизации белорусских нефтеперерабатывающих заводов в ноябре 2019 г. В течение 2019–2024 гг. налоговый маневр в России завершится, и, как следствие, цена российской нефти для Беларуси сравняется с мировыми ценами на нефть.

В этом случае, по нашему прогнозу, экономические потери Беларуси, связанные с проведением налогового маневра, в 2019–2024 гг. будут выглядеть следующим образом: 2019 г. — USD3,057 млрд, 2020 г. — USD4,562 млрд, 2021 г. — USD5,047 млрд, 2022 г. — USD5,532 млрд, 2023 г. — USD6,017 млрд и 2024 г. — USD6,503 млрд (при прочих равных условиях).

Таким образом, суммарно за шесть лет (2019–2024 гг.) потери Беларуси, связанные с проведением налогового маневра, составят огромные, по белорусским меркам, USD30,718 (!) млрд (при прочих равных условиях). Причем, начиная с 2024 г. ежегодные экономические потери Беларуси в результате состоявшегося налогового маневра России будут составлять около USD6,5 млрд, или 10,9%от ВВП Беларуси в 2018 г. (USD59,586 млрд).

По сути, размер фактических и ожидаемых экономических потерь для Беларуси, связанных с проведением налогового маневра России, носит драматический характер. При этом масла в огонь может подлить возможное повышение цены на российский природный газ для Беларуси, начиная с 2020 г. К слову, ранее достигнутые между странами договоренности по цене газа истекают в 2019 г.

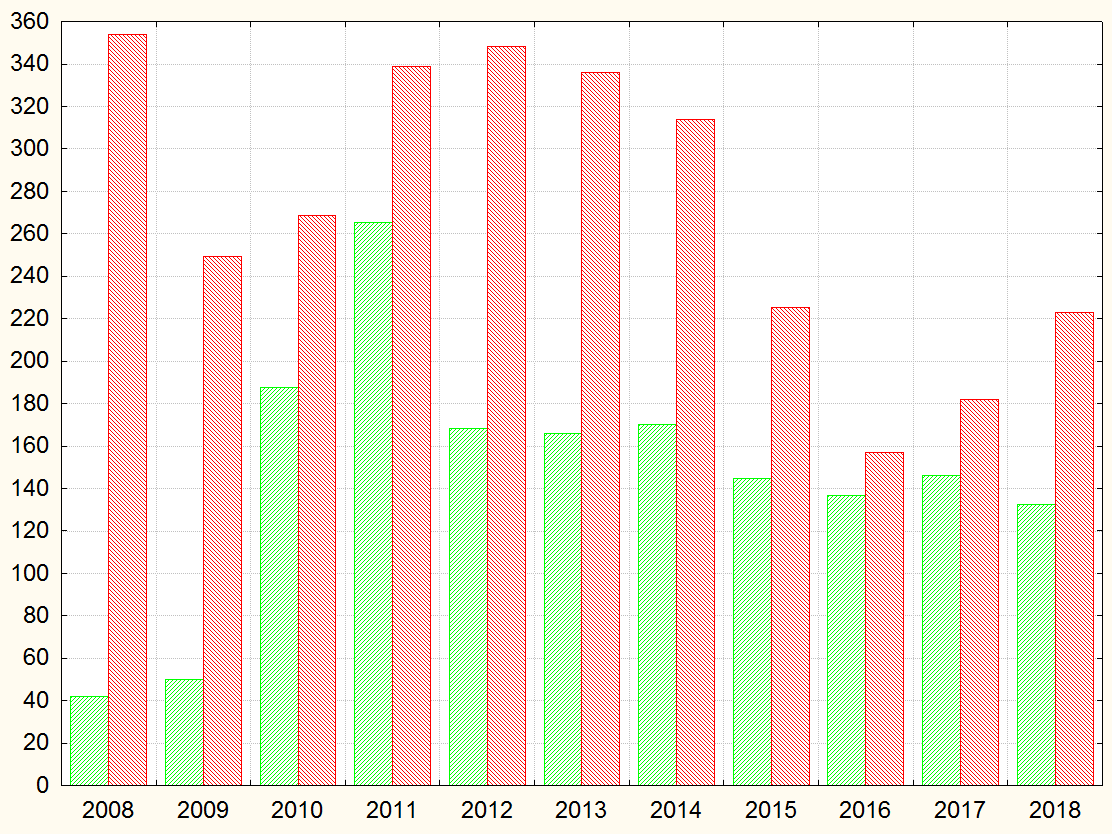

По данным Белстата, средняя цена российского газа для Беларуси в январе 2019 г. составила USD130,3за 1 тыс. куб. м. (см. таблицу 2). В свою очередь, средняя экспортная цена российского газа для всех стран, по данным Росстата, в январе 2019 г. составила USD243,5. В результате соотношение цены российского газа для Беларуси и для всех стран в январе 2019 г., по расчетам BusinessForecast.by, составило 53,5%. В данном случае не исключено, что российская сторона по аналогии с сырой нефтью захочет повысить значение указанного коэффициента, что может быть чревато дополнительными негативными последствиями для экономики Беларуси.

Таблица 2. Динамика показателей, характеризующих поставку российского газа в Беларусь

Период | Средняя цена российского газа, долл. за 1 тыс. куб. м. | Соотношение цены газа для Беларуси и для всех стран, % | Объем импорта российского газа в Беларусь | ||

Для Беларуси | Для всех стран | В натуральном выражении, | В стоимостном выражении, | ||

2008 | 42 | 353,7 | 11,9 | 21 | 2675,5 |

2009 | 50 | 249,3 | 20,1 | 18 | 2601,2 |

2010 | 187,6 | 268,5 | 69,9 | 21,570 | 4046,0 |

2011 | 265,5 | 338,9 | 78,3 | 19,998 | 5308,7 |

2012 | 168,4 | 348,3 | 48,3 | 20,252 | 3410,8 |

2013 | 165,7 | 335,9 | 49,3 | 20,260 | 3358,1 |

2014 | 170,1 | 313,8 | 54,2 | 20,052 | 3411,0 |

2015 | 144,5 | 225,3 | 64,1 | 18,790 | 2714,8 |

2016 | 136,6 | 157,0 | 87,1 | 18,640 | 2546,9 |

2017 | 146,2 | 181,8 | 80,4 | 19,014 | 2779,2 |

2018 | 132,4 | 222,8 | 59,4 | 20,330 | 2690,8 |

Январь 2019 | 130,3 | 243,5 | 53,5 | 2,056 | 267,9 |

Источник: собственная разработка на основе данных Национального статистического комитета Беларуси и Федеральной службы государственной статистики России.

Рисунок 2. Динамика средней цены российского газа для Беларуси и для всех стран в 2008–2018 гг., долл. за 1 тыс. куб. м.

В целом можно выделить следующие негативные последствия для экономики Беларуси, связанные с налоговым маневром России и возможным повышением цены на российский газ.

1) Ожидаемое существенное снижение темпов экономического роста в Беларуси в среднесрочной и долгосрочной перспективе. В частности, международные финансовые организации (включая Международный валютный фонд) в 2019 г., по всей видимости, пересмотрят в сторону заметного понижения прогнозы показателей, характеризующих динамику ВВП Беларуси (темпы роста ВВП в сопоставимых ценах, ВВП в абсолютном выражении в текущих ценах и по паритету покупательной способности, среднедушевой ВВП).

На этом фоне можно ожидать увеличения разрыва между показателями среднедушевого ВВП по паритету покупательной способности в Беларуси и России вкупе с ухудшением позиции Беларуси по этому показателю среди стран СНГ в среднесрочной и долгосрочной перспективе (при прочих равных условиях).

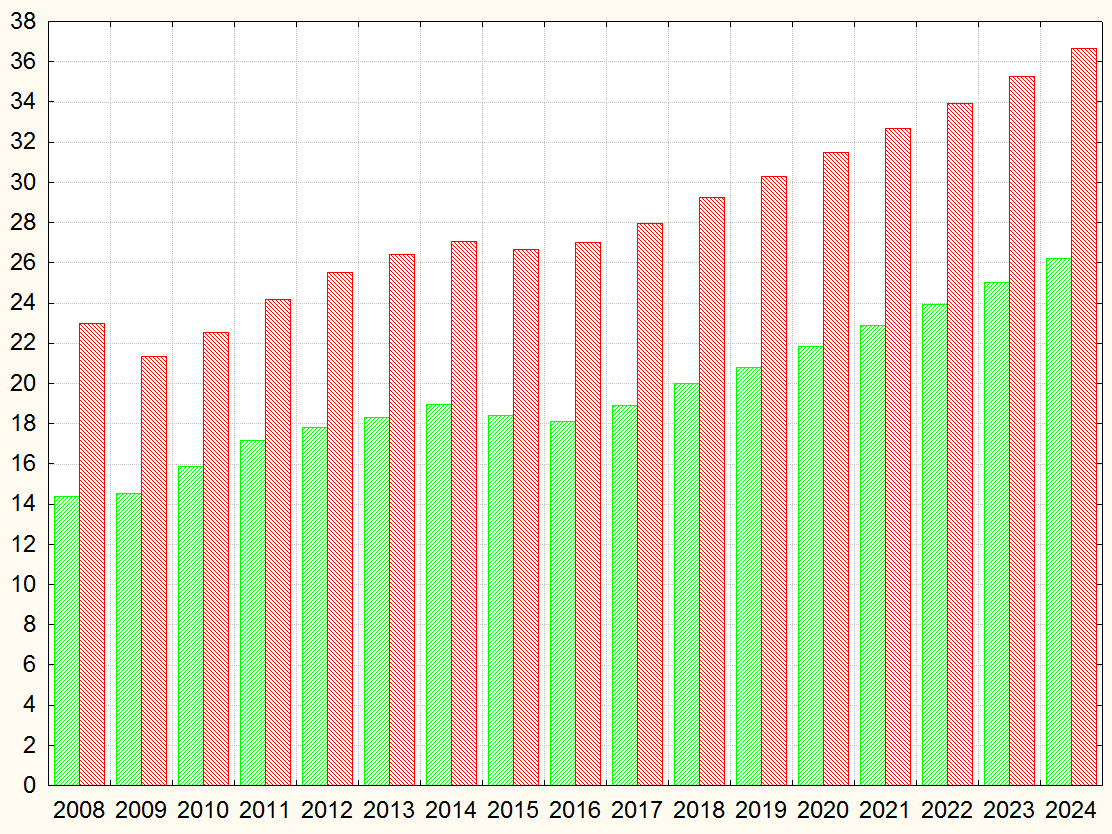

По оценке МВФ, среднедушевой ВВП по ППС в Беларуси в 2018 г. составил USD 20,003 тыс. (см. таблицу 3 и рисунок 3). В то же время, в России этот показатель заметно выше — USD29,267 тыс. Соответственно, разрыв между показателями среднедушевого ВВП по ППС в Беларуси и России в 2018 г. составляет в абсолютном выражении USD9,264 тыс. (или 46,3% в относительном выражении).

Таблица 3. Динамика показателей, характеризующих среднедушевой ВВП по паритету покупательной способности в Беларуси в 2008–2024 гг.

Период | Среднедушевой ВВП по ППС, тыс. долл. | Разрыв между показателями среднедушевого ВВП по ППС в Беларуси и России | Позиция Беларуси среди 11 стран СНГ по среднедушевому ВВП по ППС | ||

В Беларуси | В России | В процентах | В тыс. долл. | ||

2008 | 14,376 | 22,982 | 59,9 | 8,606 | 3 |

2009 | 14,552 | 21,345 | 46,7 | 6,792 | 4 |

2010 | 15,886 | 22,556 | 42,0 | 6,670 | 4 |

2011 | 17,153 | 24,175 | 40,9 | 7,023 | 3 |

2012 | 17,810 | 25,523 | 43,3 | 7,713 | 3 |

2013 | 18,306 | 26,406 | 44,2 | 8,100 | 3 |

2014 | 18,952 | 27,063 | 42,8 | 8,111 | 3 |

2015 | 18,396 | 26,645 | 44,8 | 8,249 | 3 |

2016 | 18,095 | 27,002 | 49,2 | 8,908 | 3 |

2017 | 18,891 | 27,964 | 48,0 | 9,072 | 3 |

2018 | 20,003 | 29,267 | 46,3 | 9,264 | 3 |

2019 | 20,820 | 30,284 | 45,5 | 9,464 | 3 |

2020 | 21,841 | 31,468 | 44,1 | 9,627 | 4 |

2021 | 22,883 | 32,686 | 42,8 | 9,804 | 4 |

2022 | 23,932 | 33,934 | 41,8 | 10,003 | 4 |

2023 | 25,042 | 35,266 | 40,8 | 10,224 | 4 |

2024 | 26,207 | 36,668 | 39,9 | 10,460 | 4 |

Источник: собственная разработка на основе данных Международного валютного фонда.

Рисунок 3. Динамика среднедушевого ВВП по паритету покупательной способности в Беларуси и России в 2008–2024 гг., тыс. долл.

Кроме того, в данном случае обращает на себя внимание, что по текущему прогнозу МВФ, Беларусь уже в следующем 2020 г. переместится с 3-го на 4-е место среди одиннадцати стран СНГ по среднедушевому ВВП по ППС (после России, Казахстана и Туркменистана). При этом по сравнению с предыдущим прогнозом МВФ, опубликованным в октябре 2018 г., произошло заметное ухудшение прогноза темпов роста ВВП Беларуси в сопоставимых ценах в 2019 г. — с 3,1% до 1,8%.

2) Ожидаемое существенное увеличение дефицита счета текущих операций платежного баланса Беларуси, что может привести к возобновлению понижательного давления на обменный курс белорусского рубля и золотовалютные резервы государства.

К слову, в отчете МВФ по экономике Беларуси, опубликованном в январе 2019 г. по итогам консультаций с властями страны в рамках статьи IV устава фонда, говорится о том, что при текущем размере дефицита счета текущих операций платежного баланса реальный эффективный курс белорусского рубля к корзине валют стран — основных торговых партнеров Беларуси является переоцененным на 10%.

Поэтому для корректировки дефицита счета текущих операций платежного баланса Беларуси может потребоваться девальвация номинального обменного курса белорусского рубля по отношению к основным иностранным валютам (при прочих равных условиях).

Вместе с тем, эксперты МВФ предупреждают, что в случае девальвации белорусского рубля может произойти ухудшение относительных показателей внешнего долга резидентов Беларуси (в том числе в процентах к ВВП страны из-за падения долларового эквивалента этого показателя), уменьшение золотовалютных резервов государства и обострение рисков, связанных с ухудшением валютной ликвидности банковского сектора страны.

По данным Национального банка, совокупный внешний долг резидентов Беларуси в 2018 г. снизился на USD885,5 млн (или на 2,2%) до USD39,044 млрд на 1 января 2019 г., что составляет 65,5% к ВВП страны. Таким образом, относительный показатель внешнего долга резидентов Беларуси по прежнему превышает порог экономической безопасности (не более 60% к ВВП).

3) Возможное появление дефицита государственного бюджета в результате существенного уменьшения поступлений в форме акцизов и экспортных пошлин на нефтепродукты.

В данном случае для компенсации выпадающих доходов и финансирования дефицита бюджета может потребоваться привлечение новых внешних заимствований вкупе с рефинансированием ранее накопленного внешнего государственного долга. Однако в текущей ситуации возможности дальнейшего наращивания внешнего государственного долга Беларуси выглядят ограниченными.

4) Ожидаемый существенный рост цен на бензин и дизельное топливо для населения и предприятий.

По нашим оценкам, цены на бензин и дизельное топливо в Беларуси в 2019–2024 гг. могут возрасти в долларовом эквиваленте, по меньшей мере, в полтора раза.

Рост цен на бензин и дизельное топливо будет способствовать повышению темпов инфляции и падению реальных денежных доходов населения. При этом соответствующее увеличение затрат белорусских предприятий может негативно сказаться на их конкурентоспособности на внутреннем и внешних рынках.

С другой стороны, рост цен на бензин и дизельное топливо в текущей ситуации рассматривается в качестве поддержки финансового положения белорусских нефтеперерабатывающих заводов.

К слову, в России для компенсации негативного влияния налогового маневра на нефтепереработку предусмотрены серьезные адресные льготы для нефтеперерабатывающих заводов, в том числе в форме отрицательных (обратных) акцизов на нефть и дополнительных демпфирующих акцизов к ним. Так, в случае демпфирующих акцизов при росте мировых цен на нефть и нефтепродукты российский бюджет будет компенсировать НПЗ 50% разницы (в 2019 г — 60%) между экспортной ценой и условной расчетной внутренней ценой.

В данном случае такой подход позволит избежать резкого роста цен на топливо на внутреннем рынке России и обеспечить рентабельность российских нефтеперерабатывающих заводов на текущем уровне.

Компенсация в обмен на интеграцию

В сложившейся ситуации Беларусь заинтересована в том, чтобы Россия компенсировала белорусским НПЗ негативные последствия налогового маневра. Однако российская сторона готова рассматривать этот вопрос при условии углубления интеграции между Беларусью и Россией в формате Союзного государства.

В результате стороны создали Российско-белорусскую рабочую группу по реализации положений Договора о создании Союзного государства от 8 декабря 1999 г. Российская сторона подготовила и передала Беларуси конкретные предложения в части дальнейшего развития интеграции между странами. В ответ Беларусь направила встречные предложения.

К сожалению, на данный момент содержание предложений обеих сторон неизвестно, поэтому сложно судить, насколько они отвечают национальным интересам Беларуси. Однако можно предположить, что предложения российской стороны нацелены на более тесную координацию действий Беларуси и России в экономике, политике и военной сфере.

С точки зрения углубления экономической интеграции предложения российской рабочей группы могут затрагивать вопросы, связанные с проведением единой денежно-кредитной, валютной, налоговой, промышленной и сельскохозяйственной политики в Союзном государстве.

При этом может быть актуализирован вопрос о введении в Союзном государстве единой валюты.

В данном случае следует напомнить, что статьей 1 Соглашения о введении единой денежной единицы и формировании единого эмиссионного центра Союзного государства от 30 ноября 2000 г. было предусмотрено, что роль единой денежной единицы Союзного государства с 1 января 2005 г. по 31 декабря 2007 г. будет выполнять российский рубль. Статья 8 указанного документа предусматривала введение с 1 января 2008 г. единой денежной единицы Союзного государства на основе соглашения между Беларусью и Россией.

Вместе с тем, на наш взгляд, на современном этапе более предпочтительным выглядит создание валютного союза с единым эмиссионным центром и единой валютой внутри Евразийского экономического союза с учетом накопленного опыта Европейского союза. В этом случае у единой евразийской валюты будет больший экономический потенциал, в том числе в сфере ее интернационализации, предусматривающей использование единой валюты ЕАЭС в расчетах с третьими странами.

При этом в качестве промежуточной меры на пути к единой евразийской валюте целесообразным выглядит рассмотрение вопроса о том, чтобы разрешить юридическим лицам — резидентам ЕАЭС осуществлять внутренние безналичные расчеты во всех национальных валютах государств — участников ЕАЭС, что позволит ускорить расчеты, снизить издержки на конвертацию валют и расширить возможности субъектов хозяйствования и банков в части управления валютными рисками.

В данном случае юридические лица, являющиеся резидентами Беларуси, при необходимости смогут осуществлять внутренние безналичные расчеты друг с другом не только в белорусских рублях, но и в российских рублях, казахстанских тенге, киргизских сомах и армянских драмах. Соответственно, у юридических лиц, являющихся резидентами остальных государств ЕАЭС, появится возможность осуществлять внутренние безналичные расчеты в том числе в белорусских рублях.

Для справки. Россия в 2018 г. оплатила 82,4% белорусского экспорта российскими рублями, 0,9% — белорусскими рублями, 10,8% — долларами США, 5,6% — евро и 0,3% остальными валютами. В свою очередь, Беларусь в 2018 г. оплатила 79,2% российского импорта российскими рублями, 0,7% — белорусскими рублями, 10,3% — долларами США, 9,7% — евро и 0,03% остальными валютами.

Выводы

На наш взгляд, одна из основных целей региональной интеграции должна заключаться в устойчивом долгосрочном повышении показателей среднедушевого ВВП по ППС в Союзном государстве и ЕАЭС вкупе с сокращением существующего разрыва между показателями Беларуси и России за счет выравнивания условий деятельности для резидентов двух стран (включая создание единого рынка энергетических товаров).

В целом дальнейшее развитие интеграционных процессов должно основываться на учете национальных интересов и безусловном соблюдении принципов равноправности и независимости государств — участников СГ и ЕАЭС. При этом сама дискуссия о перспективах евразийской интеграции должна носить открытый и прозрачный характер (в том числе с привлечением независимых экспертов и СМИ).

Наконец, при разработке основных направлений евразийской интеграции целесообразным выглядит использование опыта Европейского союза, в котором сейчас происходит модернизация модели европейской интеграции на основе создания четырех союзов: обновленного Экономического и валютного союза, Финансового союза (Банковский союз + Союз рынков капитала), Налогового союза и отдельных элементов Политического союза. Причем необходимо иметь ввиду, что в новой стратегии интеграции ЕС евро рассматривается не просто как единая валюта, а как символ финансово-экономического и политического единения всех стран ЕС.