В Беларуси с 18 августа ставка рефинансирования снижена на 0,5 процентного пункта до 11%. При этом в ходе доклада президенту председатель правления Нацбанка Петр Прокопович сообщил о том, что в текущем году снижение ставки рефинансирования продолжится. Как вы оцениваете текущую денежно-кредитную политику Нацбанка Беларуси? Насколько оправданным выглядит дальнейшее снижение процентных ставок в стране?

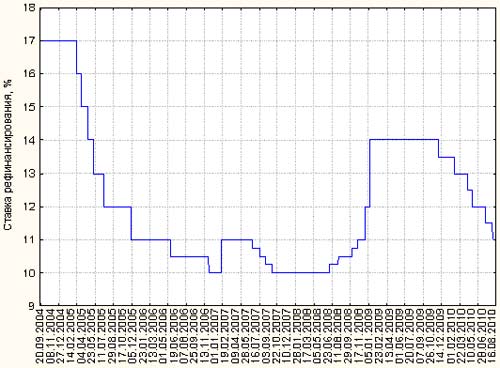

Александр Муха. Необходимо отметить, что с декабря прошлого года учетная ставка центрального банка последовательно снижена уже в шестой раз — общей сложностью на 3 процентного пункта (с 14% до 11% годовых). На графике представлена динамика ставки рефинансирования Нацбанка Беларуси в сентябре 2004 г — августе 2010 г.

Динамика ставки рефинансирования Нацбанка Беларуси в сентябре 2004 г. — августе 2010 г.

Во-первых, в текущем году в Беларуси инфляция на потребительском рынке продолжает снижаться. Так, в январе–июле 2010 г потребительские цены в стране возросли на 4,4% (в январе–июле 2009 г на 7,7%). В годовом исчислении (т.е. за последние 12 месяцев) инфляция в июле составила 6,8%, что заметно меньше значения ставки рефинансирования Нацбанка.

Во-вторых, снижение процентных ставок по кредитам позволит поддержать темпы экономического роста в стране, а также снизит уровень долговой нагрузки на предприятия и население.

Так, по данным мониторинга предприятий реального сектора, подготовленного Нацбанком, во втором квартале 2010 г. 36,8% предприятий-респондентов указали на высокие процентные ставки по кредитам в качестве фактора, ограничивающего инвестиционную активность и источники финансирования инвестиций, против 25,8% в третьем квартале 2008 г., когда финансово-экономический кризис только начинался.

На ухудшение условий предоставления кредитов (законодательно закрепленные требования к платежеспособности предприятий и необходимость обеспечения кредитов залогами, гарантиями и поручительством) в июне 2010 г. указало 22,7% респондентов. Ухудшение условий в части стоимости кредитов отметили 20%, а, по мнению 11% участников мониторинга условия кредитования ухудшились в части размеров (максимально возможная сумма предоставляемого кредита).

В целом участники опроса в третьем квартале 2010 г. ожидают снижения потребности в кредитовании со стороны банковской системы.

Необходимо подчеркнуть, что для большинства белорусских предприятий вопрос высоких процентных ставок и в целом доступности кредитов является действительно значимым в силу недостаточности собственных денежных средств.

Так, по данным Белстата, на 1 июля 2010 г. 3382 организации, или 36,9% от общего числа организаций, учитываемых в текущем порядке, были неплатежеспособными (имели одновременно коэффициент обеспеченности собственными оборотными средствами и коэффициент текущей ликвидности ниже норматива), в том числе в промышленности — 833 предприятия, или 41,3%.

При этом на 1 июля текущего года 4134 организации, или 45,1% от общего числа организаций, учитываемых в текущем порядке, не имели собственных оборотных средств и 1258 организаций (13,7%) имели обеспеченность собственными оборотными средствами ниже норматива.

Таким образом, примерно 60% белорусских предприятий испытывают дефицит собственных источников финансирования текущей деятельности. По сути, банковские кредиты во многом позволяют указанным предприятиям поддерживать необходимый уровень производства и занятости.

Справедливости ради стоит отметить, что в текущем году белорусские банки снижают процентные ставки по вновь выдаваемым кредитам.

Так, средняя процентная ставка по новым кредитам банков (без учета льготных кредитов, выданных по решениям президента Беларуси, правительства, а также кредитов, выданных за счет соответствующих кредитов Нацбанка и органов госуправления) в белорусских рублях в июне 2010 г сложилась на уровне 15,9%, снизившись по сравнению с январем 2010 г на 4,6 процентного пункта, в том числе для юрлиц — 15,6% и 5 процентных пунктов, для физлиц — 18,1% и 1,7 процентного пункта, соответственно.

Тем не менее, в очередной раз хотелось бы посоветовать населению не брать новых кредитов (особенно если речь идет о потребительских кредитах, включая экспресс-кредиты). Более рациональным вариантом сейчас является увеличение сбережений (в виде депозитов, облигаций и акций).

По данным Нацбанка, в январе–июле 2010 г. вклады населения в банках возросли в рублевом эквиваленте на 18,9% до рекордных 21,578 трлн. руб. на 1 августа, при этом кредитная задолженность физлиц возросла на 18,2% до рекордных 18,863 трлн. руб. В результате на 1 рубль вкладов уже приходится 87,4 копеек кредитной задолженности населения, что свидетельствует о достаточно высоком уровне закредитованности физлиц.

Кроме того, в текущей ситуации, на мой взгляд, для населения целесообразным выглядит рефинансирование ранее полученных кредитов. Так, сегодня БПС-Банк предлагает рефинансировать рублевые кредиты, полученные в других банках, на следующих условиях: на строительство или покупку квартир (лицам, нуждающимся в улучшении жилищных условий) — ставка рефинансирования плюс 3 процентных пункта (итого 14%); на потребительские нужды — ставка рефинансирования плюс 8,5 процентных пунктов (19,5%).

При этом предусмотрена возможность удлинения срока кредитования по сравнению с рефинансируемым кредитом, что позволяет снизить текущую долговую нагрузку (объем платежей в месяц).

Очевидно, что сейчас остальные белорусские банки, чтобы не потерять своих клиентов, также будут пересматривать процентные ставки по уже выданным кредитам в сторону снижения.

Наконец, дополнительным аргументом в пользу снижения процентных ставок является более высокий уровень ставки рефинансирования в Беларуси по сравнению с соседними странами. Так, учетная ставка Банка России в настоящее время составляет 7,75% годовых, Нацбанка Украины — также 7,75%, Нацбанка Казахстана — 7%, Нацбанка Польши — 3,5%, Банка Латвии — также 3,5% и др. Для справки приведем процентные ставки ведущих центральных банков мира: Европейский центральный банк — 1%, Банк Англии — 0,5%, Банк Японии — 0,3%, Федеральная резервная система США — 0-0,25% годовых.

По нашему прогнозу, к концу текущего года ставка рефинансирования в Беларуси снизится до 10% годовых. В ноябре центральный банк, вероятно, возьмет паузу в процессе снижения процентных ставок с целью поддержания привлекательности рублевых вкладов и склонности физлиц к сбережениям в условиях ожидаемого увеличения доходов населения (в связи с единовременным повышением с 1 ноября тарифной ставки 1-го разряда более чем на 30%).

В целом наиболее сложным отрезком в экономике будет декабрь 2010 г. — февраль 2011 г., поэтому денежные власти должны быть готовы при необходимости сгладить колебания на внутреннем валютном рынке, обеспечив стабильность курса белорусского рубля и потребительских цен. В принципе сейчас центральный банк такими возможностями располагает, в частности, золотовалютные резервы с учетом поступления средств от размещения еврооблигаций составляют в настоящее время примерно 6,5-6,7 млрд. долл.