Рынок труда и социальная политика: ловушка сжатой дифференциации

Владимир Валетко

Резюме

В 2013 году закрепились определённые позитивные тенденции в области повышения рождаемости. Однако сохраняющиеся структурные проблемы рынка труда не позволяют рассчитывать на повышение вклада человеческого капитала в экономический рост в среднесрочной перспективе. Сжатая дифференциация в оплате труда приводит к вымыванию квалифицированных кадров, а отток трудовых мигрантов – к снижению производительности труда в экономике. В то же время политика таргетируемого повышения заработной платы определяет рост издержек нанимателей и разрушает создание рабочих мест в будущем. Для поддержания конкурентоспособности экономики необходим динамичный рынок труда, однако к этому не готова система социальной защиты.

Тенденции:

- сокращение численности трудоспособного населения и старение занятых в экономике;

- замедление темпов создания новых рабочих мест;

- высокая текучесть кадров и проблема «утечки мозгов»;

- несоответствие институтов социальной защиты требованиям рынка труда;

- продолжение роста рождаемости на фоне снижения устойчивости браков.

Демография

В 2013 году продолжился тренд снижения естественной убыли населения Беларуси: по сравнению с 2012 годом, естественная убыль уменьшилась на 30.4% и составила 7 409 чел. В конце 2013 года численность населения составила 9.468 млн против 9.464 млн чел. по состоянию на начало года.

В 2013 году в стране родилось 118 463 ребёнка, умерло – 125 872 чел. Число умерших уменьшилось на 0.5% (659 чел.), а число родившихся увеличилось на 2.2% (2 570 чел.). В целом по стране в 2013 году число умерших превысило число родившихся на 6.3% (в 2012 – на 9.2%).1 Как и в предыдущие годы, во всех областях республики население сократилось, тогда как в г. Минске оно выросло на 16 тыс. чел. В целом за последние пять лет население столицы увеличилось на 90 тыс. чел.2

Однако численность трудоспособного населения по-прежнему сокращается. В 2013 она уменьшилась на 64.4 тыс. чел. (в 2012 – на 86.4 тыс. чел.).3 Постепенное сокращение доли трудоспособного населения связано с демографическими факторами, которые подробно анализировались в Белорусском ежегоднике в предыдущие годы:4 по мере увеличения доли населения старше трудоспособного возраста происходит сокращение доли населения в трудоспособном возрасте. Согласно прогнозу, опубликованному Белстатом, к 2032 году, с учётом миграции и естественной убыли населения, количество трудоспособного и нетрудоспособного населения достигнет 4.874 и 4.361 млн чел. соответственно, то есть доля трудоспособного населения составит 52.8% ( в 2014 году – 59.5%). До 2023 года прогнозируется увеличение доли лиц моложе трудоспособного возраста.5

На ослабление влияния неблагоприятных демографических факторов направлена Программа демографической безопасности на 2011–2015 годы. Среди реализованных мер, которые в 2013 привели к существенному росту расходов Фонда социальной защиты населения (ФСЗН), увязка пособия по уходу за ребенком до трёх лет со средней заработной платой одного из родителей. Рассматривается также введение института материнского капитала (в России выдается с 2007 года). В Беларуси аналогом может стать проект «Большая семья». По приблизительным расчётам, суммы могут составить USD 10 тыс. за первого и 20 тыс. за второго ребёнка.6

В 2013 году количество зарегистрированных браков увеличилось на 14.3%, количество разводов уменьшилось на 7.5%, по сравнению с 2012 годом. В 2013 на 1000 браков приходилось 414 разводов, в 2012 году – 512 разводов. Однако оснований говорить о закреплении устойчивости института семьи нет: в 1-м кв. 2014 на 1000 браков пришлось уже 587 разводов (в 1-м кв. 2013 – 530 разводов). Таким образом, снижение альтернативных издержек семей по рождению и воспитанию детей (возросший уровень пособий) происходит на фоне асинхронности продолжающегося роста рождаемости и снижения устойчивости браков.

В 2013 году миграционный прирост составил 11 643 чел., компенсировав тем самым естественную убыль населения и обеспечив увеличение его численности на 4.2 тыс. чел. по сравнению с началом года. Этот миграционный прирост увеличился по сравнению с 2012 годом на 2 315 чел., или на 24.8%. Количество прибывших иностранцев возросло на 1.5 тыс. чел.( +8%), количество уехавших за границу белорусов уменьшилось на 1 тыс. чел (–10.5%). Основной приток мигрантов (75.6%) в Беларусь приходился на страны СНГ, а именно Россию, Украину и Казахстан. Большинство эмигрантов (56.2%) в свою очередь направлялись в Россию.

Однако учитывать потенциал внешней миграции следует с существенными оговорками, что также обсуждалось в предыдущих выпусках Ежегодника. Отметим лишь два момента.

Во-первых, в соответствии с изменениями, внесёнными в соответствующую Инструкцию,7 с 2012 года в показатель прибывших включаются несовершеннолетние граждане Республики Беларусь, родившиеся в иностранных государствах8 (порядка 3 тыс. детей в год).

Во-вторых, не является секретом, что реальный взаимный миграционный обмен населением между Беларусью и Россией значительно отличается от данных официальной белорусской статистики. Подтверждением данного факта может также служить несовпадение данных Белстата и Росстата по взаимной миграции: белорусская статистика отражает 4 953 чел., выехавших в Российскую Федерацию в 2011 году, тогда как российская указывает прибытие 10 182 чел. Такая же ситуация сложилась и в 2012 году: данные Беларуси свидетельствуют о 5493 чел. выбывших, а России – 16 564 чел. прибывших. Таким образом, разница в данных составляет 11 071 чел.,9 что сопоставимо с годовым миграционным приростом, отражаемым официальной белорусской статистикой.

Занятость и безработица

В 2013 году в экономике Беларуси занятость составила 4517.8 тыс. чел., что на 1.3% (53.3 тыс. чел.) меньше, чем в 2012 году.10 Доля занятых на предприятиях частной формы собственности достигла 56.2% (в 2010 году – 54.0%).11 Однако одновременно выросла доля занятых на частных предприятиях с государственной долей собственности – до 21.7% (в 2010 году – 20.3%).

Министерство экономики поставило задачу создать более 200 тыс. «высокопроизводительных рабочих мест» (около 5% от численности занятых), в том числе 56 тыс. мест в 2013 году. Предполагалось, что эти новые места «сгенерируют от 2 до 3% ВВП дополнительно».12 Однако в прошлом году на дополнительно введённые рабочие места принято 44.5 тыс. чел. Темпы создания новых рабочих мест замедляются (рис. 1), что свидетельствует о торможении модернизации экономики (при сложившихся в 2013 показателях, на полное обновление рабочих мест потребуется свыше 50 лет).

Реаллокация рабочей силы на новые рабочие места в более производительных секторах идёт очень медленно,13 в то же время наблюдается достаточно высокая текучесть кадров (в 2013 коэффициент общего оборота составил 55%). Однако переток кадров мотивирован скорее искажённым поведением соискания ренты (поиск менее напряжённой работы, особенно в бюджетной сфере, где практически отсутствует дифференциация оплаты труда), чем желанием производительно трудиться на новом месте. Частично эта текучесть кадров объяснятеся сезонными движениями работников, особенно в бюджетной сфере. С другой стороны, ряды мигрантов пополняют, как правило, более активные и производительные работники.

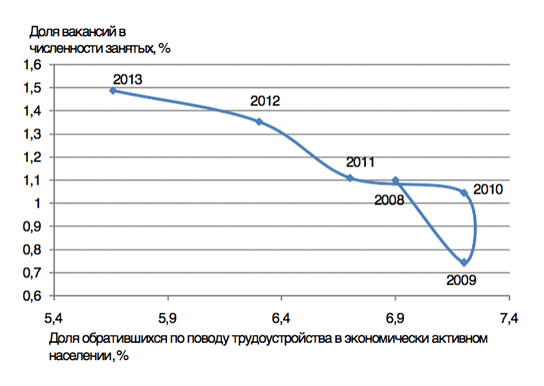

Трудовая миграция приводит к снижению предложения на внутреннем рынке труда, что отражается более быстрым по сравнению с ростом вакансий14 сокращением обращений в службы занятости за содействием в трудоустройстве (рис. 2). В 2013 за содействием в трудоустройстве обратилось 257 тыс. чел. (88.5% от уровня 2012 года), из которых 158.3 тыс. зарегистрированы в качестве безработных (88.1% от уровня 2012 года). Всего в 2013 году службами занятости трудоустроено 182.1 тыс. чел., из них 121 тыс. безработных.

Официально зарегистрированная безработица остаётся довольно низкой.15 На конец 2013 года численность безработных составила 20.9 тыс. чел., или 0.5% от экономически активного населения. В 2013 году средний период трудоустройства безработных оставался на уровне прошлого года и составил 1.4 мес. В то же время у женщин он более длительный – 1.8 мес. (у мужчин – 1.2 мес., молодёжи – 1,3 мес.). По состоянию на 1 января 2014, более половины всех состоящих на учёте безработных – мужчины (59.4%), молодёжь в возрасте 16–30 лет составляет 34.6%. На долю безработных с высшим образованием пришлось лишь порядка 10%.

В то же время среди безработных 17.2% приходится на категории особо нуждающихся в социальной защите, неспособных на равных конкурировать на рынке труда (инвалиды, дети-сироты, родители в многодетных и неполных семьях, а также воспитывающие детей инвалидов, освобождённые из мест лишения свободы, ветераны боевых действий на территории других государств, молодежь в возрасте до 21 года, впервые ищущие работу и др.).16 Низкое пособие по безработице не позволяет рассматривать службу занятости как институт, готовый предложить нанимателям качественную рабочую силу и содействовать реструктуризации экономики.

Трудовая миграция и заработная плата

В условиях, когда институты рынка труда Беларуси не справляются с эффективной реаллокацией трудовых ресурсов, растёт приток рабочей силы из-за рубежа. В 2013 году в Беларусь на работу прибыли более 18 тыс. иностранных граждан, что в два раза больше, чем в 2012 году. «Это связано с увеличением инвестиционных проектов, реализуемых в Беларуси: строительство АЭС, объектов для чемпионата мира по хоккею 2014», – пояснили в МВД. В Беларуси преимущественно работают граждане Украины (7 тыс.), Китая (3 тыс.), Турции (1,3 тыс.), Литвы и Узбекистана (по 1.2 тыс.). В то же время в 2013 по официально зарегистрированным контрактам из Беларуси уехали 5.5 тыс. трудовых мигрантов, что на 15% меньше, чем в 2012 году.

Вместе с тем эксперты отмечают, что незарегистрированные потоки миграции существенно превосходят официальные данные. В 2013 количество трудовых мигрантов, работающих в России в любой данный момент времени, оценивалось в 130–150 тыс. чел.17 С учётом продолжительности трудовой деятельности (которая даже по зарегистрированным трудовым договорам составляет менее 6 мес.), указанная цифра позволяет оценивать численность белорусских трудовых мигрантов только в России от 300 до 600 тыс. в течение года, что совпадает с оценками других экспертов.

Отсутствие барьеров для трудовой мобильности в рамках Единого экономического пространства (ЕЭП) обострило существующие структурные проблемы рынка труда Беларуси, где в 2013 году средняя заработная плата составляла порядка 60% от заработной платы в России. Эта разница сама по себе оставалась довольно притягательным фактором для работников из Беларуси. Не случайно, согласно данным Федеральной миграционной службы (ФМС), из кумулятивной цифры зарегистрированных по месту пребывания белорусов (713 тыс. чел. на 01.01.2013) почти 80% приходилось на два географически близких округа: Центральный (42.0%) и Северо-Западный (35.7%), где находятся самые большие города России и заработная плата намного выше средней по стране (рис. 3).

Однако более существенным является тот факт, что в Беларуси установилась сжатая дифференциация доходов, которая определяет небольшую разницу в соотношении доходов квалифицированных и неквалифицированных работников. Именно это и приводит к выталкиванию в среднем более производительных работников. Коэффициент Джини может служить оценкой отдачи на инвестирование в квалификацию – в России она примерно в 1.5 раза выше (рис. 4).

Таким образом, Беларусь находится в своеобразной ловушке равенства доходов: все усилия по повышению заработной платы не позволяют достичь желаемой цели (удержания лучших кадров), поскольку остаётся мощным действие выталкивающего фактора – относительно более низкой отдачи на человеческий капитал. Позитивный отбор мигрантов приводит к снижению темпов роста производительности труда и ВВП в результате проблемы «утечки мозгов».

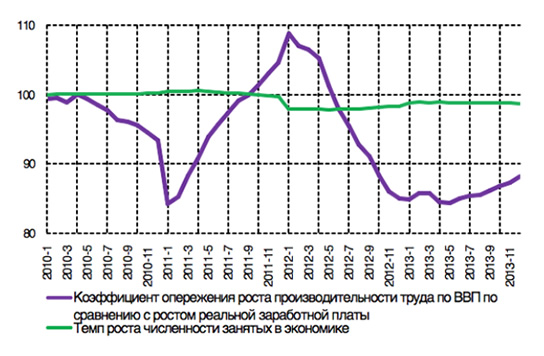

Данная ловушка находит подтверждение в реакции занятых на повышение заработной платы: ответного роста производительности труда не наблюдается (рис. 5). В результате растёт доля оплаты труда в ВВП Беларуси (рис. 6), отражающая номинальные удельные издержки труда, которые выше, чем в других странах ЕЭП. То же касается и налогов на труд (отчислений от заработной платы в ФСЗН).

Нельзя непрерывно наращивать зарплаты без роста производительности труда. Экономика Беларуси при дальнейшем замедлении её роста ввиду сужения внешних рынков (прежде всего России) оказывается перед необходимостью проведения «внутренней девальвации». Определённые признаки такой девальвации начали проявляться во второй половине 2013 года: снизились темпы роста заработной платы (см. рис. 6), в два раза, по сравнению с 2012, увеличилось количество уволенных в связи с сокращением штатов. Однако по-прежнему сохраняется давление на курс национальной валюты, ожидание её номинальной девальвации, закрепляется инфляционная спираль, что на фоне макроэкономической нестабильности не позволяет привлекать необходимые прямые иностранные инвестиции.

Частные фирмы отмечают проблему качества кадров.18 Причины коренятся в качестве образования, но последнее лишь отражает другие структурные проблемы, и в первую очередь – институтов рынка труда, которые решают задачи по уравниванию доходов, а не стимулируют производительную занятость.

Так, в настоящее время минимальная заработная плата превышает тарифную часть оплаты труда профессора, межразрядная разница в действующей в бюджетной сфере тарифной сетке снизилась с 8 раз до чуть более двух в результате введения в разгар инфляции 2011 года корректирующих коэффициентов. Следовательно, необходима реформа регулирования заработной платы, в первую очередь отмена Единой тарифной сетки (ЕТС) и переход на отраслевые системы оплаты труда в бюджетной сфере.

О накопленных проблемах экономики и рынка труда свидетельствует рост показателей неполной занятости.19 По данным Белстата, в январе-декабре 2013 вынужденная неполная занятость составила 127.1 тыс. чел., или 3.8% от списочной численности работников (в январе-декабре 2012 – 92.7 тыс. чел., или 2.7%). Численность работников, переведённых на работу с неполной рабочей неделей (днём), составила 49.6 тыс. чел., или 182.1% к январю-декабрю 2012 года (27.3 тыс. чел.). Численность работников, которым предоставлялись отпуска по инициативе нанимателя, составила 77.4 тыс. чел., или 118.4% к январю-декабрю 2012 года (65.4 тыс. чел.).

Следует также учитывать активное использование мер административного регулирования неполной занятости. На многих предприятиях предоставлялись не вынужденные, а «социальные» отпуска по заявлению самих работников, что способствовало сокращению показателей неполной занятости.

Социальные программы

Формально, 2013 год показал, что финансирование программ социальной помощи (без социального страхования) носит контрциклическую природу: на фоне падения ВВП соцподдержка увеличивается – с 2.2 до 2.5% от ВВП (рис. 7). Отчётливо проявилась тенденция фокусировать социальные программы на семьях с детьми, что в свою очередь привело к снижению с 13 до 5% доли затрат на социальную помощь, которая требует тестирования доходов. За счёт привязки пособия по уходу за детьми до трёх лет к средней заработной плате, доля категории пособий, связанных с детьми, составила 63% от затрат на социальные программы (рис. 8).

Отражением этого явился существенный рост расходов ФСЗН на пособия по уходу за детьми до трёх лет, что совпало с прекращением во второй половине 2013 роста пенсий (по итогам года, реальная пенсия составила 100.5% к 2012 году). Несмотря на продолжающееся увеличение пенсионной нагрузки на занятых в экономике (в 2013 численность занятых в экономике, приходящихся на 1 пенсионера, уменьшилась с 1.73 до 1.69 чел.), отсутствуют инициативы по реформированию пенсионной системы.20 Вместе с тем нужны как параметрические (увеличение пенсионного возраста), так и структурные (введение накопительного уровня) усовершенствования.

ФСЗН является также источником средств на выплату пособия по безработице, максимальный размер которого в настоящее время ограничен двумя базовыми величинами (Br 260 тыс., по состоянию на 1 октября 2013 года). На эту дату средний размер пособия по безработице составил Br 142.6 тыс., или 13.9% от бюджета прожиточного минимума (БПМ), 9.7% от минимальной заработной платы (МЗП), 2.6% от средней заработной платы. Безработные имеют возможность также обратиться за государственной адресной социальной помощью (ГАСП), которая позволяет поддержать доходы семьи безработного на уровне БПМ на члена семьи (действующая черта бедности в Беларуси) в течение 6 мес. в году. В 2013 такое ежемесячное социальное пособие получили менее 1 тыс. безработных.21

Действующая система страхования безработицы позволяет поддерживать имевшийся уровень потребления в течение трёх месяцев лишь работникам, уволенным по сокращению (они получают выходные пособия в размере трёхкратного среднемесячного заработка). В целом, пособие по безработице и предоставляемая помощь (ГАСП и др.) не позволяют безработному избежать периодов получения доходов ниже уровня БПМ, что может препятствовать мобильности и активному поиску работы. В этом Беларусь существенно отличается от развитых стран, где существует понимание того, что, по сути, поиск работы – самый производительный вид деятельности с точки зрения всего общества. Для сравнения, если в 2012 году в Беларуси затраты на пособия по безработице составляли 0.004% от ВВП, то в переходных странах – 0.39%, в странах ОЭСР – 0.61% от ВВП.22

В целом необходимо заключить, что институты социальной защиты Беларуси не соответствуют требованиям динамичного рынка труда. Не находят должной реализации и существующие инициативы. В 2013 году в министерстве труда и соцзащиты при содействии ПРООН разработаны подходы к социально-ответственной реструктуризации предприятий. Тем не менее вместо фокусирования на поддержке необходимых реформ рынка труда предпочтение отдаётся перераспределению средств в формирование будущих человеческих ресурсов. Одновременно и разрешение проблем рынка труда перекладывается на будущие поколения.

Заключение

Политика таргетируемого повышения заработной платы приводит к росту трудовых издержек предприятий и дестимулирует создание рабочих мест в будущем. Сохранение конкурентоспособности требует непопулярных мер «внутренней девальвации».

Существующая система социальной защиты не готова к более динамичному рынку труда. Необходима реформа системы страхования от безработицы: работникам следует платить за желание искать более эффективное применение своим навыкам, поскольку поиск работы – самый производительный вид деятельности с точки зрения всего общества.

Экономика Беларуси при дальнейшем замедлении её роста может столкнуться с необходимостью «внутренней девальвации». Сохраняется постоянное давление на курс национальной валюты, ожидание её номинальной девальвации, закрепляется инфляционная спираль. Рост дифференциации в оплате труда – единственный путь, который позволит вернуть правильную мотивацию работникам, стимулировать производительность, сделать рынок труда более динамичным. Одновременно повышаются требования к социальным программам, призванные адресно компенсировать реальное снижение уровня потребления.