Прогноз относительно перехода профицита средств Фонда социальной защиты населения в структурный дефицит впервые был дан Всемирным банком в 2011 году: согласно прогнозу достижение структурного дефицита ожидалось в 2014 году. Фактически прогноз Всемирного банка сбылся — к 2014 году, а точнее, по итогам 2013, ФСЗН сформировался с дефицитом в размереBYN522 млрд.

Несомненно, одной из важнейших предпосылок формирования дефицита Фонда является старение населения Беларуси, увеличивающее нагрузку на пенсионную систему. Свою роль сыграло и повышение пенсий. Дефицит ФСЗН фактически требовал перераспределения бюджетных средств, однако, учитывая их ограниченность, дофинансирование ФСЗН требовало снижения других бюджетных расходов.

Необходимость реформирования пенсионной системы становилась все более очевидной, однако вместо постепенного реформирования и перехода к накопительной пенсионной системе в Беларуси было принято решение о постепенном подъеме пенсионного возраста с окончательным завершением подъема в 2020 году. Тем самым проблема, фактически, была отложена «на потом».

Несомненно, старение населения является основной причиной роста нагрузки на ФСЗН. В то же время, анализ статистики Министерства финансов демонстрирует, что в последние годы для ФСЗН стал характерен сильный рост непрофильных расходов, связанных с финансированием непенсионных выплат — учет этих особенностей требует отдельного внимания при дальнейшем бюджетировании средств Фонда.

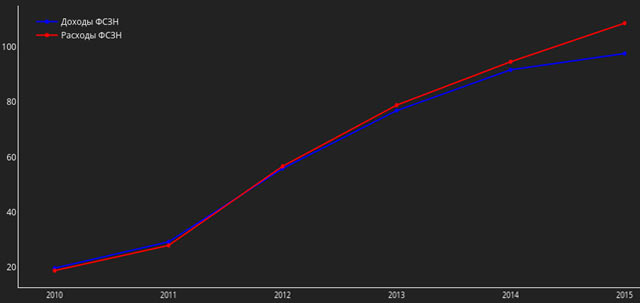

На графике 1 показана динамика роста доходов и расходов ФСЗН. Как видно из графика, расходы превысили доходы в 2012 году, после чего разрыв между доходами и расходами Фонда стал увеличиваться. Наиболее сильный разрыв пришелся на 2015 год (он увеличился в сравнении с 2014 годом, чего в предыдущие годы не наблюдалось).

График 1. Динамика доходов и расходов ФСЗН, трлн рублей, 2010–2015 гг.

Источник: Белстат.

Такой значительный разрыв в 2015 году был обусловлен превышением темпов роста расходов ФСЗН над темпами роста доходов, наблюдавшимся с 2012 года (см. график 2). И хотя это превышение каждый год было небольшим, разрыв был обеспечен «накоплением» темпов роста: из года в год расходы ФСЗН в сравнении с доходами росли на все большую величину в номинальном выражении.

График 2. Темпы роста расходов и доходов ФСЗН, % к предыдущему году (2010 = 0), 2010–2015 гг.

Источник: Белстат.

При этом наиболее объемной статьей расходов ФСЗН является выплата трудовых пенсий. Другая существенная статья — выплата пособий по временной нетрудоспособности. Парадоксальным является то, что кроме этих статей наибольшими по объему выплат являются статьи расходов, не связанные или мало связанные с социальной защитой населения.

Эти статьи — финансирование выплат на санаторно-курортное лечение и оздоровление, финансирование специализированных учебно-спортивных учреждений Федерации профсоюзов Беларуси, а также финансирование деятельности самого ФСЗН. Динамика объемов расходов по эти статьям представлена на графике 3.

График 3. Динамика непенсионных расходов ФСЗН, млрд руб., 2010–2015 гг.

Источник: Белстат.

Хотя суммарный объем непенсионных расходов ФСЗН представляется небольшим относительно общего объема поступлений средств в Фонд (около 1%), особенности этих выплат вызывают определенную обеспокоенность.

Санаторно-курортное лечение и оздоровление.Формулировка этой статьи расходов ФСЗН не позволяет точно определить, кто является ее целевой группой, что само по себе является проблемой. Учитывая направленность деятельности ФСЗН, вопросов к этой статье расходов не возникает в случае, если выплаты по ней предоставляются социально незащищённым группам граждан (неполным семьям, детям-сиротам и т. д.). В случае же, если эта статья расходов финансирует выплаты санаторных путевок сотрудникам определенных предприятий или организаций, в условиях нарастающего дефицита Фонда гораздо более рациональным представляется ее упразднение или сокращение («отдых в санатории» как часть соцпакета на предприятии представляется скорее пережитком советской системы социальной защиты, нежели чем-то необходимым и обоснованным сегодня). Это представляется особенно актуальным с учетом того, что темпы роста объемов финансирования выплат на санаторно-курортное лечение превышают темпы роста расходов ФСЗН на другие статьи.

Учебно-спортивные учреждения Федерации профсоюзов. Наличие этой статьи расходов ФСЗН представляется весьма странным: средства Фонда являются целевыми, и финансирование учебно-спортивных учреждений не указанов списке возможных направлений финансирования в Положении о Фонде социальной защиты населения (Указ Президента № 40 от 16 января 2009 года). Формально Федерация профсоюзов не является государственной организацией, поэтому необходимость финансирования какой-либо ее деятельности из средств государственного социального страхования представляется весьма сомнительной и нерациональной с учетом объемов такого финансирования. Важно принимать во внимание, что объем финансирования учебно-спортивных учреждений Федерации профсоюзов из средств ФСЗН в 2015 году почти на 20% превышает объем финансирования мероприятий, направленных на обеспечение занятости населения.

Финансирование деятельности ФСЗН. Объем финансирования, направляемого из средств Фонда на деятельность самого Фонда вырос более чем в 4 раза в период с 2010 по 2015 годы. С учетом того, что количество организаций Фонда не выросло, а его функции не были расширены, такое увеличение собственного финансирования представляется необоснованным раздуванием расходов. В 2015 году, к примеру, расходы, связанные с деятельностью Фонда и его материально-техническим обеспечением, более чем в 4 раза превысили объем финансирования мероприятий, направленных на обеспечение занятости населения.

Размер непенсионных выплат.Хотя размер описанных выше выплат составляет чуть более 1% доходов Фонда, в 2012 году их размер превысил дефицит ФСЗН, а в 2015 году составил треть дефицита Фонда. При сохранении текущих темпов роста таких выплат и темпов роста доходов Фонда к 2020 году их доля в доходах Фонда дойдет до 1,7%.

Как уже указывалось выше, описанные тенденции в структуре расходов ФСЗН вызывают определенное опасения: некоторые статьи расходов продолжают расти даже при увеличивающемся дефиците Фонда. Несомненно, что в условиях необходимости проведения пенсионной реформы в Беларуси структура расходов Фонда и политика его бюджетирования должны быть изучены более подробно.