После относительно длительного периода макроэкономической стабилизации Беларусь сталкивается с угрозой целенаправленного отклонения от нее. Однако сегодня нет места для «прививки роста» посредством денежно-кредитной политики. Беларусь по-прежнему страдает от проблемы «незаякоренных» инфляционных ожиданий. Это препятствует тому, чтобы кредитно-денежная политика была сильной и эффективной. До тех пор, пока инфляционные ожидания сохраняются, любые дискуссии о реформировании денежно-кредитной политики в сторону стимуляции роста не имеют смысла.

С 2015 года Беларусь значительно улучшила качество своей макроэкономической политики. Страна вернулась к плавающему обменному курсу и гибким монетарным и фискальным правилам. Это изменение последовало за долгой историей волюнтаристской экспансионистской политики вкупе с многочисленными эпизодами огромной инфляции, валютных кризисов и т. д.

Из-за изменения экономической политики в последние годы страна демонстрирует движение к макростабильности. Например, внешняя ситуация близка к сбалансированной, фискальная позиция даже стала положительной, а уровень инфляции находится на историческом минимуме около 5%. Для Беларуси эти достижения важны, учитывая «свежую память» о росте цен и финансовой нестабильности. Следовательно, до недавнего времени не было сомнений в целесообразности обязательств белорусских властей по проведению обоснованной макроэкономической политики.

Однако, несмотря на относительно сильные макроэкономические показатели, угроза целенаправленного и хотя бы временного отклонения от политических обязательств, похоже, усиливается. Важно то, что на этот раз популярны простые объяснения — но, скажем, политического волюнтаризма (президентские выборы в Беларуси будут проведены в 2020 году), наивного восприятия властями механизмов экономической политики и т. д. — недостаточно для понимания этого явления. Периоды ослабления экономической политики, как правило, находят оправдание в качестве «меньшего зла». Такое обоснование требует более глубокого понимания белорусского макроэкономического ландшафта.

В последние годы отсутствие производительности и роста производства стало более очевидным: в 2015–2019 годы средний темп роста производства был близким к нулю. Корень проблемы заключается в дефиците производительности и роста (Kruk & Bornukova, 2014; Kruk, 2019), в то время как набор политик, основанных на правилах, только раскрыл эти проблемы, но не был их причиной.

Тем не менее, это направление причинно-следственной связи, как правило, оспаривается некоторыми лицами, определяющими экономическую политику. В «архаичной» манере, политика монетарных властей обвиняется в препятствовании достижению целей, ориентированных на конечный результат. Например, «дополнительная» потребность в «прививке роста» может оправдываться социальными проблемами. Слабый рост в Беларуси приводит к довольно чувствительному снижению относительного уровня благосостояния граждан в сравнении с соседними странами. В период с 2012 по 2019 год благосостояние сократилось с 78% от среднего уровня в 11 странах ЦВЕ до 63%. Это значительно усилило отток рабочей силы, в том числе для занятых в социально значимых отраслях, скажем, в здравоохранении. Таким образом, согласно этой точке зрения, «прививка роста» представляет собой меньшее зло, чем системная социальная угроза.

Более продвинутое обвинение политике макро-стабилизации предполагает, что она слишком ограничительна в отношении выпускаемой продукции, либо игнорирует сложные взаимосвязи. Например, можно утверждать, что слишком большое внимание к ценам и финансовой стабильности может фактически привести к их подрыву, учитывая огромное долговое бремя белорусских фирм. Качество значительной части долгов в Беларуси, как правило, чувствительно к темпам роста производства. Следовательно, согласно этой аргументации, правило денежно-кредитной политики должно быть «более прогрессивным», отражая взаимосвязь между долгом, ростом и финансовой стабильностью внутри него.

«Перевод» этой политической повестки в исследовательский регистр вызывает два вопроса. Во-первых, есть ли место для более экспансионистской денежно-кредитной политики? Во-вторых, требуют ли риски финансовой нестабильности превращения правил денежно-кредитной политики в «более прогрессивные»?

Состояние денежно-кредитной политики: причинность и причины

Денежно-кредитная политика, как правило, стремится быть контр-циклической, то есть генерировать стимулы для экспансии во время циклических спадов и наоборот. В этом отношении она должна соответствовать оценке роста/спада выпуска. С этой точки зрения, учитывая доминирующие оценки практически нулевого роста производства в Беларуси в 2019 году (Национальный банк, 2019; Крук, 2019), сегодняшняя денежно-кредитная политика должна быть примерно нейтральной. Тем не менее, анализ позиции денежно-кредитной политики вместе с оценками разрыва выпуска не является однозначным вариантом, особенно с учетом сомнений в согласованности любой оценки разрыва выпуска (Coibion et al., 2017).

С этой точки зрения прямое измерение позиции денежно-кредитной политики — сопоставление фактической процентной ставки ex-post и ex-ante — является достойной альтернативой. Если фактическая реальная процентная ставка превышает ожидаемую процентную ставку, это означает, что политика центрального банка в отношении процентных ставок носит ограничительный характер, а противоположная ситуация свидетельствует об экспансионистской позиции (например, Gottschalk, 2001).

Методология определения инфляционных ожиданий, предложенная мной (2016), позволяет также определять ограничительные и экспансионистские позиции. Более того, это позволяет одновременно проследить позицию фактической и ожидаемой инфляции, а также изучить ее возможное влияние на денежно-кредитную политику.

Во-первых, эта диагностика показывает, что позиция денежно-кредитной политики сегодня является примерно нейтральной, что соответствует диагнозу, основанному на сопоставлении с разрывом выпуска. Это означает, что сегодня нет места смягчению денежно-кредитной политики. Однако со временем ситуация может измениться, и действительно может возникнуть необходимость в экспансионистской денежно-кредитной политике. Может ли Национальный банк Беларуси безоговорочно удовлетворить такой спрос?

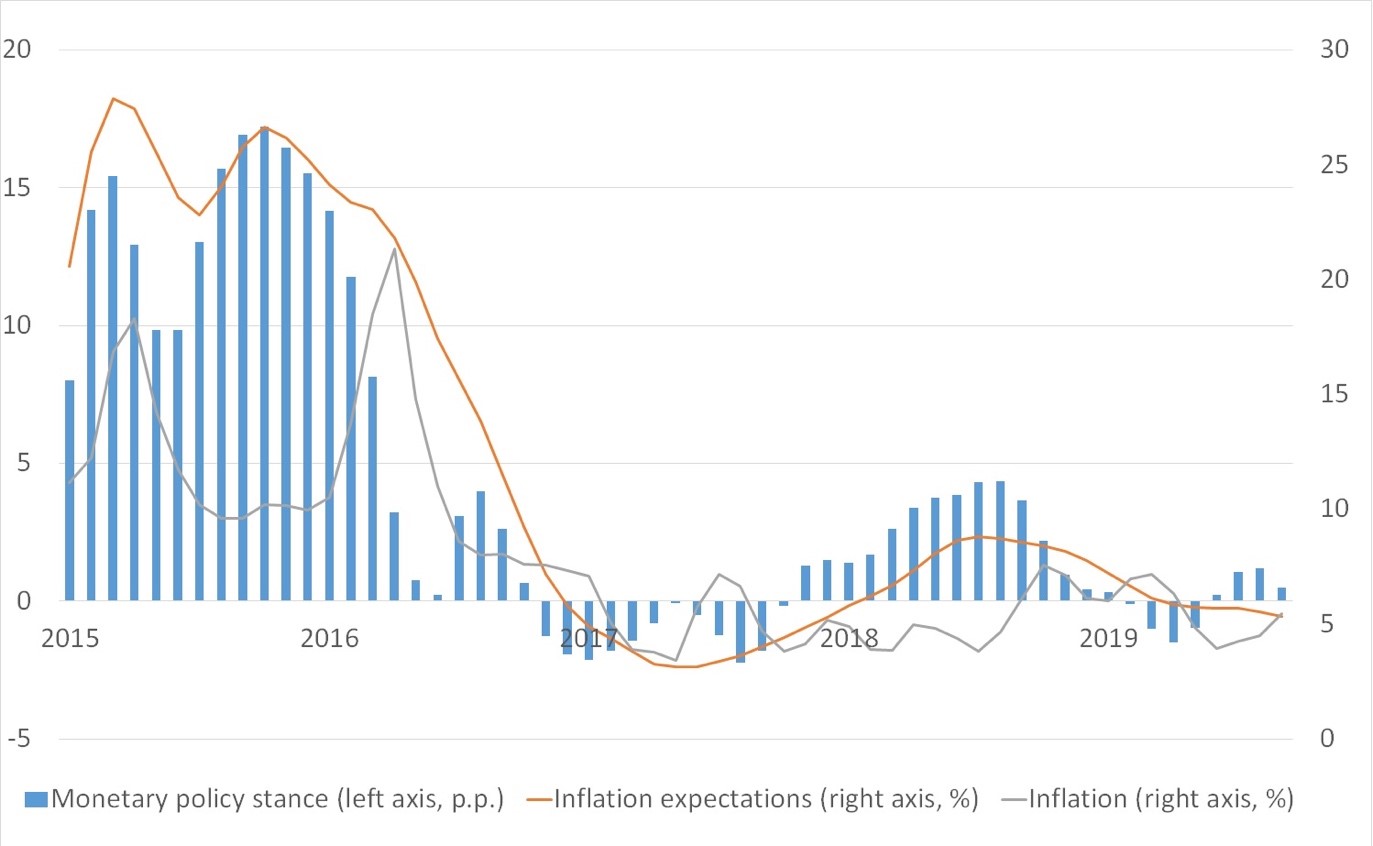

Во-вторых, и это более важный вывод — Национальный банк не может проводить более экспансионистскую политику. Рисунок 1 также демонстрирует, что позиция денежно-кредитной политики в Беларуси очень чувствительна к позиции инфляционных ожиданий.

Рисунок 1.

С этой точки зрения ограничительная денежно-кредитная политика, скажем, в 2015-2016 и 2018 годах, отразила шок в инфляционных ожиданиях. Национальный банк должен был учесть наценку ожидаемой инфляции по отношению к фактической инфляции и преобразовать ее в наценку процентной ставки. Если Национальный банк игнорирует такие потрясения и, тем не менее, смягчает денежно-кредитную политику, это подрывает стабильность цен из-за мощного эффекта передачи от ожидаемой инфляции к фактической. Более того, обратная связь между фактической инфляцией и ожидаемой инфляцией, вероятно, приведет к продолжительному инфляционному периоду, что приведет к так называемой «ненормальной» позиции денежно-кредитной среды (Kruk, 2016).

Итак, обобщенный политический диагноз на сегодня выглядит следующим образом. Денежно-кредитная политика достигла приблизительно нейтрального уровня из-за значительного снижения инфляционных ожиданий. Последнее, в свою очередь, произошло из-за длительного периода ограничительной политики (в 2015–2016 гг.), которая подавляла реальную инфляцию посредством некоторого снижения производительности (период циклического спада мог бы быть короче без таких ограничений в денежно-кредитной политике).

Неопределенность в ожиданиях препятствуют политике роста

Более глубокой причиной ограниченного пространства для денежно-кредитной политики являются «незаякоренные» инфляционные ожидания. Статистические свойства ряда инфляционных ожиданий (Kruk, 2019 и 2016), а также опросы домашних хозяйств и фирм, проведенные Национальным банком, позволяют предположить, что, несмотря на снижение уровня инфляционных ожиданий, вопрос несвязанных инфляционных ожиданий все еще остается на повестке дня. В этом отношении ожидаемая инфляция в Беларуси, как правило, чувствительна к многочисленным фактическим и информационным шокам, как например, динамика внутреннего и мирового производства, уровни и спреды процентных ставок, обменные курсы, проблемы финансовой стабильности и т. д. Следовательно, если бы ожидания не были закреплены, денежно-кредитная политика по-прежнему страдала от недостатка власти. Это означает, что закрепление инфляционных ожиданий является основным предварительным условием нормализации денежно-кредитной среды и эффективности любой денежно-кредитной политики.

Для монетарного правила это означает, что оно не может стать более «ориентированным на рост» с учетом рисков для финансовой стабильности. В противном случае это может привести к дестабилизации цен, что также может вызвать финансовую нестабильность.

Следовательно, логика «меньшего зла» не работает. Действительно, существуют риски для финансовой стабильности, связанные с плохим ростом. Но борьба с ними с помощью политики «роста» приведет к ценовой и финансовой нестабильности, вытекающих из этого. Но, что более важно, логика самого «меньшего зла» сомнительна в отношении денежно-кредитной политики. Признание связи между денежно-кредитной политикой и финансовой стабильностью не означает, что первые должны непосредственно отслеживать риски для последнего. Проблемы финансовой стабильности могут и должны решаться в первую очередь с помощью макропруденциальных инструментов.

Выводы

После относительно длительного периода макроэкономической стабилизации Беларусь столкнулась с определенными рисками в этом отношении. Однако сегодняшняя позиция в области денежно-кредитной политики в Беларуси примерно нейтральна. Следовательно, «прививка роста» может привести к возрождению инфляции. Более того, даже сегодняшняя практически нейтральная позиция в области денежно-кредитной политики является значительным достижением, поскольку страна все еще сталкивается с проблемой незакрепленных инфляционных ожиданий. Эта проблема является глубокой причиной, которая не позволяет денежно-кредитной политике стать более эффективной и сильной. Таким образом, до тех пор, пока инфляционные ожидания не будут закреплены, любое обсуждение ее изменения в сторону «стимулирующей рост» бессмысленно.

Что касается сегодняшних оправданий смягчения денежно-кредитной политики — плохой рост и риски финансовой нестабильности — они едва ли связаны с повесткой дня денежно-кредитной политики. Проблема слабого роста требует осмысления с точки зрения проблем производительности, в то время как финансовая стабильность в первую очередь рискует с точки зрения макропруденциальных инструментов.

Ссылки:

Coibion, O., Gorodnichenko, Y, Ulate, M. (2017). The Cyclical Sensitivity in Estimates of Potential Output, National Bureau of Economic Research, Working Paper No. 23580.

Gottschalk, J. (2001). Monetary Conditions in the Euro Area: Useful Indicators of Aggregate Demand Conditions? Kiel Institute for the World Economy Working Paper No. 1037.

Kruk, D. (2019). Belarusian Economy in Mid-2019: the Results of the Recovery Growth Period, BEROC Policy Paper No. 69.

Kruk, D. (2016). SVAR Approach for Extracting Inflation Expectations Given Severe Monetary Shocks: Evidence from Belarus BEROC Working Paper No. 39.

Kruk, D., Bornukova, K. (2014). Belarusian Economic Growth Decomposition, BEROC Working Paper No. 24.

National Bank of the Republic Belarus (2019). Information on the Dynamics of Consumer Prices and Tariffs and Factors of Changes Therein, 2019Q3.

Источник: BEROC